상승장의 구조적 싱크홀 — S&P 500 최고치 뒤에 숨은 4가지 치명적 함정

Sell in May의 진실, 월스트리트 집단사고, 가짜 방어주, 그리고 오라클의 장부 밖 2,500억 달러 시한폭탄까지 — 아무도 말하지 않는 구조적 균열을 파헤칩니다

S&P 500이 사상 최고치를 경신하고, VIX는 바닥을 기고 있습니다. 모두가 “이대로만 가면 연말까지 문제없다”는 달콤한 환상에 빠져 있는 지금이 — 사실 가장 위험한 순간입니다.

시장 통념의 함정(Sell in May), 월스트리트 집단사고의 민낯, 가짜 방어주의 위험, 그리고 오라클이 숨기고 있는 장부 밖 2,500억 달러의 시한폭탄까지 — 아무도 말하지 않는 구조적 균열을 파헤칩니다.

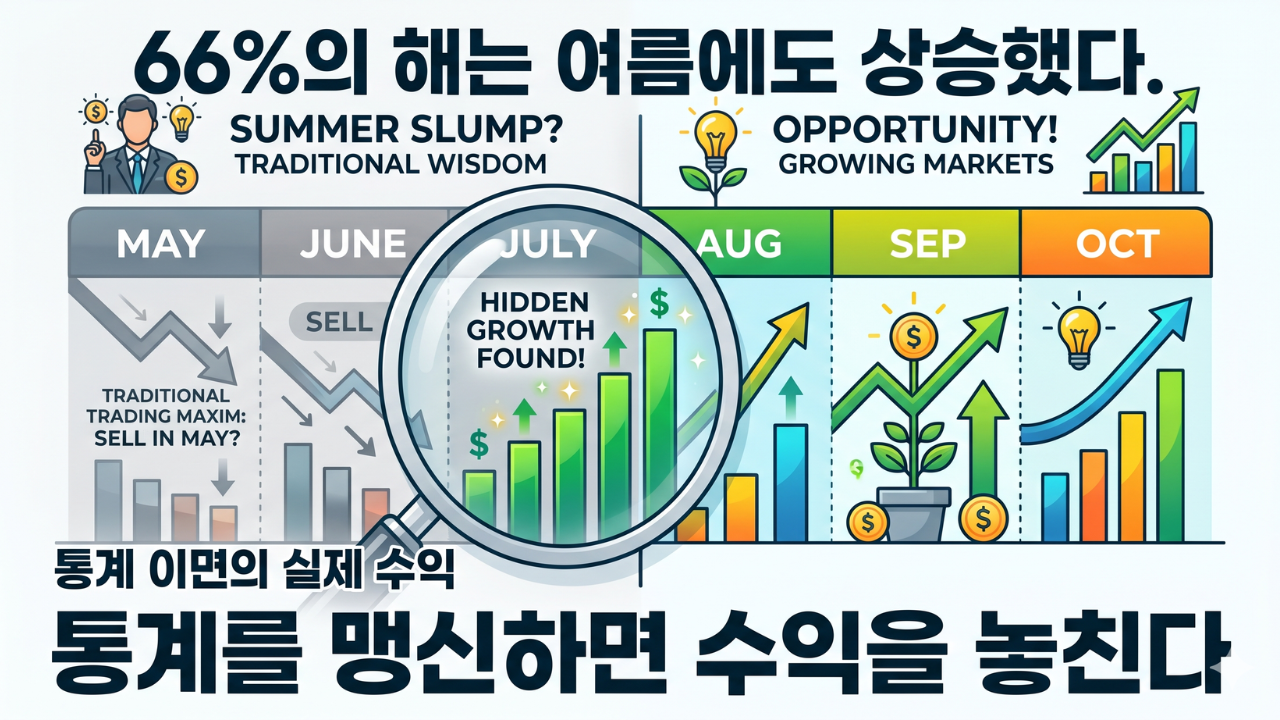

① “5월에 팔고 떠나라” — 80년 통계의 함정

매년 이맘때면 앵무새처럼 반복되는 말이 있습니다. “Sell in May and go away.” 1945년 이후 데이터를 보면 11월~4월 평균 수익률은 7%, 5월~10월은 2%에 불과하다는 고전적 통계입니다. 이 5%포인트 차이 때문에 거액을 굴리는 기관들조차 여름철 포지션을 줄이는 것을 당연하게 여깁니다.

이른바 ‘침체기’인 5~10월에도 시장이 최종 상승 마감한 비율은 무려 66%입니다. 10년 중 6~7년은 여름에도 결국 돈을 벌었다는 뜻입니다. 2% 상승도 어쨌든 플러스 성장입니다.

11월~4월 평균 수익률

5월~10월 평균 수익률

여름철 상승 마감 비율

진짜 함정 — “수익률 둔화 ≠ 손실”

사람들이 빠지는 논리적 오류는 수익률 둔화를 절대적 손실로 착각하는 것입니다. 게다가 올해는 AI 인프라 구축이라는 거대한 자본지출 사이클이 돌아가고 있습니다. 기업들이 달력 날짜를 보며 엔비디아 GPU 구매를 미룰까요?

닷컴 버블 때도, 2008년 금융위기 때도 사람들은 새로운 패러다임이 과거 통계를 무효화했다고 믿었습니다. 특정 산업의 펀더멘털과 시장 전체의 계절적 유동성을 혼동해서는 안 됩니다.

② 27명 중 24명이 “매수” — 월스트리트 집단사고의 민낯

덱스콤(Dexcom)은 연속 혈당 측정기 제조사입니다. 현재 이 기업은 삼중고를 겪고 있습니다.

① 에보트 랩스의 공격적 시장 점유율 잠식

② FDA 제조 품질 문제 권고장 수령

③ GLP-1(비만 치료제) 대중화 → 혈당 모니터링 수요 자체가 줄어드는 구조적 TAM 축소

5년간 뚜렷한 하락세를 보이는 주식. 그런데 이 주식을 커버하는 월스트리트 애널리스트 27명 중 24명이 여전히 매수 의견을 내고 있습니다. 목표 주가는 현재가보다 40% 높게 잡혀 있고, 공매도 비율은 고작 3%입니다.

다 함께 틀리면 “예측 불가능한 거시경제 변수 탓”이지만, 혼자 틀리면 그냥 무능한 게 됩니다. 만장일치 매수는 분석의 결과가 아니라 커리어 방어의 결과입니다.

③ “안전하다”는 착각 — 방어주의 가짜 방탄조끼

기술주 시장이 불안해질 때마다 투자자들은 콜게이트 팜올리브 같은 생필품 기업으로 몰립니다. “경기가 박살나도 치약과 세제는 사야 하니까.” 하지만 이 직관이 만들어내는 함정이 있습니다.

배당 수익률: 약 2.5% | 수익 성장률: 3~6% | 현재 PER: 23배

→ 고성장 기술주에 붙는 23배 멀티플을 3% 성장 생필품 주식에 주는 것은 완전히 다른 차원의 리스크입니다.

PER 23배 → 15배로 재평가되면?

기업 이익이 그대로여도 시장이 필수 소비재 평균인 15배로만 낮춰 평가하면 주가는 순식간에 30% 이상 폭락합니다. 안전을 위해 산 주식이 가장 파괴적인 위험자산으로 돌변하는 순간입니다.

① 헬스케어 대형 제약사 — 인구 고령화라는 확고한 수요 기반

② 유틸리티 섹터 — 데이터센터 밀집 지역 전력 독점 공급 기업 (AI 수혜 + 방어주 특성 동시)

③ 200일 이동평균선 위에 있는 종목만 — 기관 알고리즘의 매도 트리거 기준선

④ 오라클의 장부 밖 시한폭탄 — 2,500억 달러

메타, 아마존, 구글이 올해 데이터센터에 쏟아붓는 돈은 7,000억 달러. 오라클도 이 경쟁에 뛰어들었습니다. 그런데 오라클의 상황은 다른 빅테크와 근본적으로 다릅니다.

현재 보유 현금

기존 전통 부채

장부 밖 부외부채

불법이 아닙니다. 오라클이 수년간 엔비디아 칩 구매·데이터센터 임대를 위해 체결한 취소 불가능한 구매약정입니다. 아직 물건을 받지 않아 재무제표에 찍히지 않지만, 2030년까지 반드시 현금으로 결제해야 하는 청구서가 째깍이고 있습니다.

오라클 창업자 래리 앨리슨이 파라마운트·워너브라더스 합병 딜에 개인적으로 400억 달러 보증을 섰습니다. 마진콜 발생 시 오라클 주식을 시장에 내다 팔 수밖에 없고, 소문만 돌아도 헤지펀드들은 앞다투어 공매도를 칩니다. AI 기술의 성공 여부와 무관하게 유동성 이벤트 하나만으로 주가가 무너질 수 있는 도화선이 설치된 셈입니다.

⑤ AI 혁명의 진짜 병목 — 전기와 물

2030년까지 전 세계에 세워질 거대한 데이터센터들을 24시간 가동하려면 막대한 전력과 냉각수가 필요합니다. 기술의 진보가 지구의 물리적 에너지 한계와 충돌하는 이 지점이 — 앞으로 다가올 자본시장의 가장 거대한 리스크이자 동시에 기회입니다.

📌 오늘의 핵심 정리

- Sell in May는 절반의 진실 — 여름철 66%는 상승 마감. 계절성보다 현재 사이클의 본질을 보세요.

- 만장일치 매수 = 역설적 경고 신호 — 애널리스트의 동기를 항상 의심하세요.

- 방어주 ≠ 방탄조끼 — PER 23배 생필품 주식은 멀티플 축소 시 30%+ 폭락 위험.

- 오라클의 진짜 리스크는 장부 밖에 — 부외부채 2,500억 + 래리 앨리슨 개인 보증 400억 달러.

- AI의 진짜 병목은 전기와 물 — 에너지 인프라가 다음 투자 기회의 핵심입니다.

✅ 미국 주식 분야 최장수 베스트셀러

✅ 생초보도 이해하는 실전 투자 가이드

✅ 계좌 개설부터 종목 분석까지 A to Z

※ 이 링크는 아마존 파트너스 제휴 링크로 구매 시 소정의 수수료를 받습니다.

🎬 영상으로 보기

위 내용을 영상으로 더 깊이 다뤘습니다. 아래 영상을 함께 시청하시면 이해에 도움이 됩니다.

#S&P500

#오라클

#부외부채

#셀인메이

#월스트리트

#덱스콤

#방어주

#AI인프라

#오픈AI

#투자전략

#래리앨리슨

✅ 미국 주식 분야 최장수 베스트셀러

✅ 생초보도 이해하는 실전 투자 가이드

✅ 계좌 개설부터 종목 분석까지 A to Z

👉 아마존에서 보기

※ 이 링크는 아마존 파트너스 제휴 링크로 구매 시 소정의 수수료를 받습니다.

📈 매주 미국 주식·FIRE 핵심 정보를 한국어로 받아보세요

무료 구독 · 언제든지 취소 가능